Yrd. Doç. Fehmi Tanrısever

TENVA Araştırma Merkezi Direktörü

Bilkent Üniversitesi İşletme Fakültesi

Elektrik diğer pek çok emtianın aksine verimli olarak depolanamayan ve dolayısıyla aynı anda hem üretilip hem de tüketilmesi gereken bir emtiadır. Elektriğin bu kendine has özelliği, elektrik ticaretinin de en temel dinamiklerinden birisini oluşturur.*

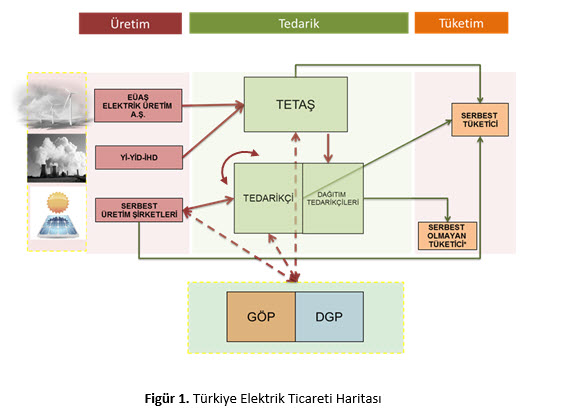

Türkiye’de elektrik ticareti üretim, tedarik ve tüketim aşamalarından oluşur. Geçmiş yıllardaki özelleştirme ve düzenlemelerle beraber elektrik üretim ve tedariği büyük ölçüde serbestleşmiş ve rekabete açılmış durumdadır. Günümüzde üretilen elektrik son tüketiciye ulaşana kadar pek çok kez alınıp satılır hale gelmiştir. Bu sayede elektrik ticareti için her biri farklı riskler içeren farklı kanalların oluşturduğu bir elektrik ticaret haritası ortaya çıkmıştır. Figür 1’de verilen bu haritanın ortaya koyduğu topoğrafyanın doğru okunup anlaşılması, elektrik ticaretinde rol alan bütün oyuncuların iş modellerinin oluşturulmasında ve risklerinin yönetilmesinde esas teşkil eder. Üretimden tüketime giderken, elektriğin izleyeceği her yol kendine özgü riskler içerir.

Elektrik ticareti açısından Türkiye’de üretilen elektriğin üç temel kaynağı vardır:

(1) Elektrik Üretim A.Ş (EÜAŞ),

(2) Yap İşlet (Yİ), Yap İşlet Devret (YİD), ve İşletme Hakkı Devri (İHD) Santralleri ile

(3) Serbest Üretim Şirketleri.

EÜAŞ ve Yİ-YİD-İHD santralleri tarafından üretilen elektrik, önceden belirlenen tarifeler üzerinden doğrudan TETAŞ’a satılır. Bu açıdan TETAŞ halen Türkiye’nin en büyük elektrik tedarikçisi durumundadır. TETAŞ’ın tedarik ettiği elektriğin çok büyük bir kısmı (yaklaşık %98’i) kanunlarla düzenlenmiş bir çerçevede dağıtım şirketleri tarafından alınır ve serbest olmayan tüketiciye yine belirli tarifeler üzerinden satılır. TETAŞ’ın tedarik ettiği elektriğin %2’lik küçük bir kısmı ise doğrudan serbest tüketiciye ve Dengeleme Güç Piyasası’na (DGP) satılır.

Serbest üretim şirketleri ise ürettikleri elektriği çok farklı kanallardan son tüketiciye ulaştırabilir. Bu şirketler elektriği:

- İkili anlaşmalar ile doğrudan serbest tüketicilere,

- Yine ikili anlaşmalar ile tedarikçilere ve son olarak da

- Spot piyasaya, yani Gün Öncesi Piyasası´na (GÖP) satabilir.

Pek çok serbest üretim şirketi aynı zamanda tedarik lisansına da sahip olup, ikili anlaşmalar ile tedarikçilerden elektrik alabileceği gibi aynı zaman gün öncesi piyasasından da elektrik temini yapabilir. Bu nedenle Figür 1’de serbest üretim şirketleri ile tedarikçiler ve gün öncesi piyası arasındaki ticaret çift yönlü oklar ile ifade edilmiştir.

Yukarıdaki her üç kanalın da serbest üretim şirketleri açısından kendine has riskleri ve getirileri vardır. Elektrik spot piyasadan alınıp satılırken, üretim sirketleri GÖP’teki fiyat dalgalanmaları ile karşı karşıya kalır. İkili anlaşmalar yolu ile elektrik alınıp satıldığında ise birim fiyat TETAŞ tarifesine veya GÖP fiyatlarına endekslenebileceği gibi, taraflar arasında sabit bir fiyat da belirlenebilir. Bu noktada serbest üretim şirketinin hangi satış ve tedarik kanallarını kullanacağı ve bu kanalların fiyatlarını nasıl belirleyeceği klasik bir risk yönetimi ve portföy optimizasyonu problemi doğurur.

Son olarak, elektrik tedarikçileri, serbest üretim şirketlerinden, diğer tedarikçilerden ve gün öncesi piyasasından temin ettikleri elektriği; yine serbest üretim şirketlerine, tedarikçilere ve serbest tüketicilere satarlar. Tedarikçiler de serbest üretim şirketlerine benzer şekilde ikili anlaşmalarında TETAŞ tarifelerini, GÖP fiyatlarını referans alabilir. Esasen tedarikçilerin portföyleri, fiziki teslimata konu uzun (alım) ve kısa (satış) finansal sözleşmelerden oluşur. Fakat bu sözleşmelerin vadeleri, miktarları ve birim fiyatları birbirinden farklı olabilir. Bu farklılıklar tedarikçilerin portföylerinde zaman zaman açık pozisyonlara ve muhtemel zararlara yol açabilir.

İdeal bir risk yönetiminde tedarikçi veya üretici, alım ve satış sözleşmelerini birbirlerini iptal edecek (cancel out) şekilde hazırlamalı ve bu sayede spot piyasalardaki dalgalanmalardan kendisini korumalıdır. Fakat gerçek hayatta tedarik ve satış sözleşmelerini aynı anda imzalamak mümkün olmadığı için finansal riskleri tamamen ortadan kaldırmak da mümkün değildir. Bununla beraber şirketler elektrik piyasalarındaki iş modellerini ve risklerini ne kadar iyi anlarlarsa, sözleşme portföylerini risklerini daha iyi yönetmek üzere dizayn edebilirler. Gelecek aylardaki yazılarımda bu konu ile ilgili detaylı örnekler üzerinde duracağım.