OME Hidrokarbonlar Direktörü Dr. Sohbet Karbuz

*”Bu makale Enerji Panorama dergisinin Nisan & Mayıs 2015 tarihli sayıları için özel hazırlanmış ve 2 bölüm halinde yayınlanmıştır. Yayınlanan haber ve yazıların tüm hakları Türkiye Enerji Vakfı’na aittir. Tekrar yayınlanması halinde kaynak gösterilerek bu sayfaya aktif bağlantı sağlanması zorunludur.”

Merkezi Paris’te bulunan Akdeniz Ülkeleri Enerji Şirketleri Derneği OME’nin Türkiye’nin 1960’lardan bugüne enerji profilini ve 2030 yılına uzanan bir bakışı içeren MEP- Turkey adlı kitabı Eylül 2014’te TENVA’nın ev sahipliği olduğu ve açılış konuşmalarını TENVA başkanı sayın Hasan Köktaş, EPDK başkanı sayın Mustafa Yılmaz ve Enerji ve Tabii Kaynaklar Bakanı sayın Taner Yıldız’ın yaptığı lansman toplantısında kamuoyuna tanıtılmıştı. Çalışmanın Paris’teki tanıtımı geçtiğimiz Aralık ayında Türkiye’nin OECD Nezdindeki Daimi Büyükelçiliği’nde Büyükelçimiz sayın Mithat Rende’nin ev sahipliğini yaptığı bir resepriyonda yapılmıştır. Bu makale, bahsi geçen çalışmanın ana hatlarından oluşmaktadır.

GİRİŞ

OME, farklı varsayımlara dayalı iki olası enerji talep senaryosu çerçevesinde Türkiye’nin enerji geleceğini incelemiştir.

• Muhafazakâr Senaryoda geçmişteki eğilimler, mevcut politikalar ve devam eden projeler dikkate alınmakta, ancak politika tedbirlerinin ve planlanan projelerin uygulanması ve zamanlaması ile ilgili tedbirli bir yaklaşım benimsenmektedir.

• Proaktif Senaryoda yerli kaynakların daha çok üretimine, daha güçlü verimlilik programlarına ve daha fazla yenilenebilir enerji içeren enerji temin karışımlarına vurgu yapılarak ithal yakıtlara bağımlılığın azaltılması esas alınmaktadır.

Her iki senaryoda da enerji talebinin karşılanacağı, bir arz açığına düşülmeyeceği temel alınmaktadır.

OME öngörülerine göre, Türkiye’nin toplam enerji talebi Muhafazakâr Senaryoda 2030 yılında iki katına çıkacaktır. Fosil yakıtlar enerji bileşiminde egemen olmaya devam edecek ve 2030 yılında toplam birincil enerji arzının %85’ten fazlasını karşılayacaktır. Enerji bileşiminde yenilenebilir kaynakların payı (hidro dahil olmak üzere) değişmeyerek %10 civarında kalacaktır. Bu nedenle, enerji bileşimi, nükleer hariç olmak üzere, bugünkü ile kabaca benzer olacaktır. Proaktif senaryoda, Muhafazakar Senaryo ile karşılaştırıldığında, 2030 yılında enerji talebi ve enerji yoğunluğu %19 daha düşük olacak, CO2 emisyonları da dörtte bir azalacaktırç Kümülatif enerji tasarrufu 2030 yılına kadar 415 Mtep (milyon ton petrol eşdeğeri) olacaktır, bu da Türkiye’nin geçtiğimiz dört yıldaki birincil enerji talebinin toplamına eşdeğerdir. Bu senaryo yalnızca fosil yakıtlara olan talepte bir azalmaya değil, aynı zamanda enerji bileşiminin kendisinde de bir çeşitlenmeye olanak verecektir. Öyle ki, 2030 yılında enerji bileşiminde yenilenebilir kaynakların payı %15’in üzerine, nükleerin payı ise %9’a çıkacaktır. Hala fosil yakıtlar egemen olmakla birlikte bunların payı büyük ölçüde azalarak bugünkü %90’lık orandan %76’ya düşecektir.

Enerji talebinin ancak dörtte birinin yerli üretimle karşılandığı ülkemizde OME tahminlerine göre bu pay 2030 yılında Muhafazakâr Senaryoda %32’ye, Proaktif senaryoda ise %43’e çıkacaktır. Hem talep hem de arz taraflarından bakıldığında, Proaktif senaryonun Muhafazakâr senaryodan daha sürdürülebilir olduğu ve ülkenin arz güvenliğini artırdığı sonucu ortaya çıkmaktadır.

SEKTÖREL ENERJİ TÜKETİMİ, EKONOMİNİN YAPISINI YANSITMAYA DEVAM EDECEK

Türk ekonomisi temel olarak tarıma dayanan bir ekonomiden, sanayi ve hizmet sektörlerine yönelen bir ekonomiye dönüşmüştür. Şu anda olduğu gibi 2030 yılında da sanayi ve geniş anlamda hizmet sektörleri ekonomide egemen olmaya devam edecektir.

Geçmiş on yıllar içerisinde Türk sanayisi büyük yapısal değişiklikler geçirmiştir. İç piyasa odaklı üretimden ihracata dayalı üretime geçmiş; buna koşut sektördeki enerji tüketim yapısı da değişmiştir. Toplam sanayi enerji tüketiminin Muhafazakâr senaryoda 2030 yılına kadar iki kattan fazla artarak 55 Mtep’e ulaşması beklenmektedir. Proaktif senaryoda ise, sektörlerde alınan enerji verimliliği tedbirleri bu artışı hafifletecektir. Fakat yine de sanayi sektörü enerji tüketimi %80 artarak 2030 yılında 45 Mtep’e ulaşacaktır.

Demir ve çelik, inşaat, metal dışı mineraller (çimento), kimya (özellikle de petrokimya) ve tekstil sektörleri ekonomide önemli bir rol oynamaya devam edecektir, bu nedenle de bu sektörler sanayi enerji tüketimindeki artışın büyük bölümünü oluşturmaya devam edecektir. Ayrıca, Türkiye’de hane halkı sayısı etkileyici biçimde artmaktadır. Bu da yeni konutlar anlamına gelmekte; ve dolayısıyla özellikle inşaat ve metal olmayan mineraller sektörlerindeki enerji talebini hızla artırmaktadır. Bu bağlamda bu iki sektörde enerji talebinin 2030’a kadar hızla artması beklenmektedir.

Ulaşım sektöründeki enerji tüketimi son elli yıl içerisinde hızla yükselerek 2012 yılında 17 Mtep değerine ulaşmıştır. Hem Muhafazakâr hem de Proaktif senaryoda, ulaştırmada enerji tüketiminin 2023 itibariyle iki katına çıkarak 30 Mtep’e ulaşması beklenmektedir, ki bu da yılda yaklaşık %6’lık bir artışa karşılık gelmektedir. Bu miktarın 2030 yılına doğru Proaktif senaryoda 40 Mtep’e kadar yükselmesi, Muhafazakâr Senaryoda ise 40 Mtep’i aşacağı tahmin edilmektedir. Gelecekte dizel ve LPG ulaşım sektöründe en fazla kullanılan yakıtlar olmaya devam ederken, elektrik kullanımında da önemli bir artış yaşanacaktır.

Türkiye’de hem yolcu hem de yük taşımacılığı açısından karayolu taşımacılığı en fazla kullanılan taşımacılık şeklidir. Karayolu en çok tercih edilen taşımacılık şekli olmaya devam edecek ancak demiryolu, deniz ve hava taşımacılığı giderek yaygınlaşacaktır. Karayolu taşımacılığı, 2030 yılında ulaşım sektörü enerji tüketiminin %90’ından fazlasını oluşturacaktır. Bununla birlikte, Proaktif Senaryoda 2030 yılında Muhafazakâr senaryoya nazaran daha çevre dostu karayolu taşımacılığı yöntemlerinin kullanımı, yani üç kat daha fazla elektrikli vasıta ve sekiz kat daha fazla doğal gaz yakıtlı otobüs kullanılacağı öngörülmektedir.

Türkiye’nin konutlardaki enerji tüketimi zaman içerisinde yaşam standartlarının gelişmesi, nüfusun ve konut sayısının artması ve bunun sonucunda da elektrikli aletlere duyulan ihtiyacın kuvvetlenmesine koşut artmıştır. Bu nedenle konutlardaki enerji talebi, 2012 yılından 2030 yılına kadar, aynı dönem içerisinde iki katından fazlasına çıkacak olan elektrik talebine bağlı olarak %42 artacaktır. Bu büyümenin hafifletilmesi amacıyla özellikle verimlilik kazançlarının kapsamlı olduğu elektrikli aletler için birçok tedbir uygulamak mümkündür. Bu tedbirler 2030 yılı için Proaktif senaryoda Muhafazakâr senaryo ile karşılaştırıldığında potansiyel olarak toplam enerjide en az %9, elektrikte ise %30 tasarrufa olanak verebilecektir.

Hizmet sektörünün ekonomide gittikçe daha önemli bir konuma gelmesi beklenmektedir. Bunun sonucunda, sektördeki enerji tüketiminin 2030 itibariyle yaklaşık olarak iki katına çıkması beklenmektedir. Sektörde uygulanan verimlilik tedbirleri ve bunun yanı sıra kamu idaresi ve kamu altyapısı alanlarında uygulanan verimlilik tedbirleri Proaktif senaryoda önemli enerji tasarruflarına olanak verebilir.

Bir bütün olarak Türkiye’nin toplam nihai enerji tüketiminin Muhafazakâr Senaryoda 2023 itibariyle %60’ın üzerinde artış göstermesi, 2030 yılında da yaklaşık olarak ikiye katlanması (2012’ye göre) beklenmektedir.

KÖMÜRDE YENİ BİR DÖNEMİN BAŞLANGICI

Türkiye hem enerji bileşiminde hem de elektrik üretiminde kömürün yerini korumayı hedeflemektedir. Yani, kömürün elektrik üretiminde ve enerji bileşimindeki payını minimum %30 seviyesinde korumak için hükümet 2023 itibariyle tüm mevcut kömür kaynaklarını kullanıma almayı planlamaktadır. Bunun gerçekleşmesi zor olmakla beraber büyük yatırımlar yapılmasını gerektirecektir.

OME, Türkiye’de toplam kömür üretiminin 2012 ve 2030 yılları arasında iki katına çıkmasını beklemektedir. Bu beklentide her ne kadar çok sayıda madencilik projesinin hayata geçirileceği varsayılsa da bunların ilan edilen süreler içerisinde gerçekleşmesi beklenmemektedir. Artışın büyük bölümü temel olarak linyitten gelecektir. Yerli taşkömürü üretiminin gelecekte artması, ancak 2030’a kadar 5 milyon ton (Mt)’un altında kalması, linyit üretiminin ise 2030 yılına kadar iki katına çıkması beklenmektedir. Son yıllarda, elektrik üretim amaçlı kömür kullanımı Türkiye’deki toplam kömür talebinin neredeyse yarısını oluştururken sanayi sektöründe proses ısısı ve binalarda alan ısıtması için kullanılan miktar toplam kömür talebinin %40’lık bir bölümünü oluşturmuştur.

Son yıllarda, elektrik üretim amaçlı kömür kullanımı Türkiye’deki toplam kömür talebinin neredeyse yarısını oluştururken sanayi sektöründe proses ısısı ve binalarda alan ısıtması için kullanılan miktar toplam kömür talebinin %40’lık bir bölümünü oluşturmuştur.

Elektrik üretiminde kömür kullanımı, kömür endüstrisinde en önemli öğe olarak kalmakla yetinmeyip, aynı zamanda Türkiye’nin enerji piyasasında da önemli bir rol oynayacaktır. Muhafazakar senaryoda, OME kömür talebinin (enerji birimleriyle ifade edildiğinde) 2030 itibariyle yaklaşık %70 artmasını beklemektedir. Elektrik üretiminde enerji verimliliği tedbirlerinin yanı sıra yenilenebilir enerji kaynaklarının kullanımına ağırlık veren Proaktif Senaryoda, kömür talebinin 2030 itibariyle Muhafazakar Senaryo ile karşılaştırıldığında %25 daha az olacağı tahmin edilmektedir. Bu farklılığın temel nedeni, Proaktif Senaryoda elektrik üretimi için daha az kömür kullanılmasıdır.

Her ne kadar yerli kömür üretimi gelecekte önemli bir artış gösterecekse de, beklenenkömür talebini karşılamak için yeterli olmayacaktır. Muhafazakar Senaryoda net kömür ithalatının 2023 itibariyle 40 Mt’a çıkması, 2030 itibariyle ise bu seviyeyi aşması beklenmektedir. Tersine, Proaktif Senaryoda net kömür ithalatı büyük ölçüde azalarak 2030’da yaklaşık olarak 18 Mt seviyelerine inecektir.

PETROLE BAĞIMLILIK DEVAM EDECEK

OME, Türkiye’nin ham petrol üretimindeki azalma eğiliminin gelecekte de devam etmesini beklemekte, ancak azalmanın yavaşlayarak üretimin 2030 itibariyle 1.7 Mt (veya 32 bin varil/gün) değerine ineceğini tahmin etmektedir. Bu seviyeler ülkenin petrol talebini karşılamaktan çok uzaktır.

OME Türkiye toplam petrol talebinin 2012 ve 2030 yılları arasında Muhafazakâr Senaryoda %100’den fazla, Proaktif senaryoda ise %80 artacağını tahmin etmektedir. Ulaşım sektörü, özellikle de karayolu taşımacılığı, her iki senaryoda da en fazla petrol tüketen sektör olarak kalacaktır. Bugün, karayolları ve otoyollar, Türkiye’deki hem yolcu hem de yük taşımacılığında en başta gelen unsurlardır. Bunun nedeni, son bir kaç yıl haricinde geçtiğimiz elli yılda demiryollarının ihmal edilmesi ve deniz taşımacılığının önemini yitirmesidir.

Türkiye’deki benzin ve mazot fiyatlarının dünyadaki en yüksek fiyatlar arasında olmasına rağmen, ulaşım sektöründeki petrol ürünleri tüketimi 2012 ile 2030 yılları arasında Muhafazakar senaryoda yıllık ortalama %5’ten fazla bir artış göstermektedir. Bu artış Proaktif Senaryoda %5’in altına düşebilir, ki bu hibrit ve elektrikli arabaların daha yaygın hale geleceği, alternatif yakıtların daha fazla teşvik edileceği ve Muhafazakar senaryodaki ile karşılaştırıldığında demiryollarına daha fazla önem verileceği varsayımına dayanmaktadır. Mutlak değerlerle ifade edildiğinde ulaşım sektöründe yıllık petrol ürünleri tüketimi 2030’da Muhafazakar senaryoda iki mislinden biraz fazlaya, Proaktif senaryoda ise tam olarak ikiye katlanacaktır. Bu artışın %70 kadarı orta damıtma (distilat) ürünlerden gelecektir.

Türkiye’de hafif ve ağır petrol ürünlerinin birlikte sahip olduğu değerden daha fazla orta distilat ürün tüketilmektedir. Gelecekte, her iki senaryoda orta distilat ve hafif petrol ürünlerinin payları çok düşük düzeyde artarken, ağır petrol ürünlerinin payı düşecektir.

Geçtiğimiz on yıllar içerisinde Türkiye’nin net petrol ithalatı artmaya devam etmiş ve ülke yabancı kaynaklara gittikçe daha bağımlı bir hale gelmiştir. OME’nin tahminlerine göre, net toplam petrol (ham petrol ve petrol ürünleri) ithalatı Muhafazakar ve Proaktif Senaryoda 2012 yılındaki 30 Mt değerinden sırasıyla 67 Mt ve 57 Mt değerlerine yükselecektir. Her iki durumda da ham petrolün toplam petrol ithalatındaki payı bugünkünden yüksek olacaktır.

DOĞAL GAZIN TÜRKİYE’DEKİ GELECEĞİ BİR YOL AYRIMINDA

Yerli üretim, artan doğal gaz talebini karşılamaktan uzak olduğundan, Türkiye, büyük oranda ithalata bağımlıdır. Gittikçe artan İthalat hacimleri Türkiye’yi Avrupa’daki en büyük gaz pazarlarından biri haline getirmiştir.

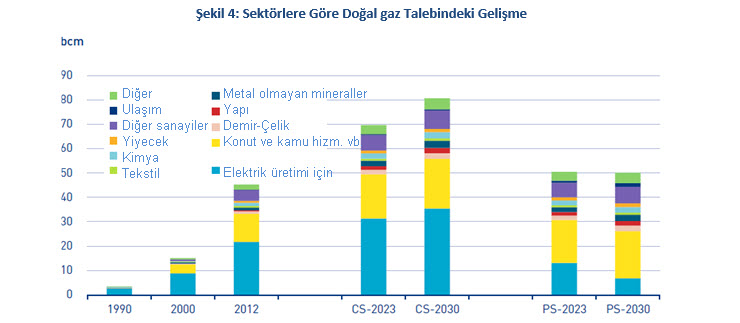

Doğal gazın Türkiye’nin enerji geleceğinde nasıl bir rol oynayacağı talebin ileride nasıl gelişeceğine bağlı olacaktır. Net gaz ithalatı gaz talebini takip edeceğinden ya ithalat bağımlılığı devam edecek ve dolayısıyla ülkenin ithalat faturası ağırlaşacak ya da Türkiye’nin bu ağır yükü hafifleyecektir. OME tahminlerine göre, Muhafazakâr senaryoda doğal gaz ithalatı ve tüketim hacmi artmaya devam edecek, ancak Proaktif Senaryoda nispeten sabit kalacaktır.

Muhafazakâr Senaryoda, gaz talebi 2030 yılında 80 bcm’yi aşmaktadır. Artışın %60’tan fazlasına, bugün de olduğu gibi, elektrik üretim sektöründen gelen talep artışı neden olacaktır. Proaktif Senaryoda, gaz talebi 2020’lerin başına kadar çok düşük düzeyde artmakta; ancak sonrasında yatay bir seyir izlemektedir. Bunun temel nedeni elektrik üretim amaçlı gaz kullanımındaki ciddi azalıştır.

Kontrata bağlanmış doğal gaz ithalat hacmi 2021 yılında 57 bcm ile tavan yapacaktır. Muhafazakâr senaryoya göre BOTAŞ ve özel sektör sözleşmelerinin süreleri uzatılsa ve mevcut, ancak henüz kontrat altına alınmamış LNG ithalat kapasitesi tamamen kullanılsa bile (uzun vadeli veya spot LNG ithalatları yoluyla) ileriki yıllarda bir arz açığı yaşanacaktır. Proaktif Senaryoda ise 2022 yılına dek ciddi bir problem ortaya çıkmayacaktır (mevsimsel belirsizlikler dikkate alınmaz ise). Daha sonra ortaya çıkacak olan arz açığı sorunu mevcut bazı sözleşmelerin süresinin uzatılması veya arz çeşitliliğini artırmak için bu hacimlerin yeni tedarikçilerden ve güzergâhlardan sağlanması yoluyla çözülebilir. Teoride durum böyleyken, pratikte arz açığının temel nedeni kış aylarındaki ithalat kapasitesi ve doğal gaz depolama kapasitesi olmaktadır.

Kontrat altına alınmış olan yeterince büyük miktarda gaz temin hacmine ve bu miktarı taşımaya elverişli gaz ithalat altyapı kapasitesine sahip olunması, özellikle Türkiye gibi tüketimde mevsimsel değişikliklerin yüksek olduğu ülkelerde gaz tedarik güvenliğini garanti etmez. Bu açıdan bakıldığında, yeterli doğal gaz depolama kapasitesinin olmaması, Türkiye’nin doğal gaz sisteminin en zayıf noktasıdır. Tüm planlanan yer altı depolama projelerinin gerçekleştirilmesi halinde toplam doğal gaz depolama kapasitesi 12 bcm civarında olacaktır. Bununla birlikte, bu spekülatif projeler tedarik güvenliği ile ilgili sorunları çözmeye yeterli olmayabilir.

ELEKTRİK TALEBİNDEKİ ARTIŞ HIZININ YAVAŞLAMASI VE KURULU GÜÇ

Türkiye’deki elektrik talebi, güçlü bir ekonomik büyüme ve gelişen yaşam standartları sonucunda önemli bir büyüme göstermiştir. Gelecekte de nispeten hızlı bir şekilde artmaya devam etmesi beklenmektedir. Elektrik talebinin gelecekteki gelişimi, çeşitli bileşenlere ayrılarak daha iyi analiz edilebilir. Bu bileşenler; nihai elektrik tüketimi, santrallerin iç tüketimi ve iletim ve dağıtım kayıplarıdır.

Muhafazakar senaryoda nihai elektrik tüketiminin 450 TWh’ye ulaşması beklenmektedir. Sanayi en fazla elektrik tüketen sektör olarak kalacaktır. Demir-çelik ve inşaat sektörleri, endüstri sektöründeki elektrik tüketimine liderlik edecektir. Ulaştırma sektöründe, elektrikli arabaların 2020 yılına kadar önemli bir katkıda bulunması beklenmemektedir. Söz konusu sektördeki elektrik tüketiminin büyük bölümü Türkiye’nin iddialı yüksek hızlı demiryolu ağı projeleri nedeniyle demiryolu sektöründe meydana gelecektir. Elektrik tüketimindeki artışa en büyük katkı ise hizmet sektöründen gelecek olup, bunu konut sektörü takip edecektir.

Proaktif Senaryoda, talep yönetimi tedbirlerinin ve yüksek verimlilik standartlarının zorunlu uygulanması elektrik tüketiminde büyümeyi frenleyerek daha ılımlı tüketim oranlarına yol açacaktır. Sonuç olarak 2030 yılında nihai elektrik tüketiminin 325 TWh’ye yükselmesi beklenmektedir. Bu senaryo, taşımacılık sektörü hariç olmak üzere tüm nihai sektörlerde daha düşük bir elektrik tüketimine yol açmaktadır. Demiryollarına ek olarak, bu senaryoda elektrikli araba sayısının daha hızlı artacağı varsayılmaktadır.

Proaktif Senaryoda, talep yönetimi tedbirlerinin ve yüksek verimlilik standartlarının zorunlu uygulanması elektrik tüketiminde büyümeyi frenleyerek daha ılımlı tüketim oranlarına yol açacaktır. Sonuç olarak 2030 yılında nihai elektrik tüketiminin 325 TWh’ye yükselmesi beklenmektedir. Bu senaryo, taşımacılık sektörü hariç olmak üzere tüm nihai sektörlerde daha düşük bir elektrik tüketimine yol açmaktadır. Demiryollarına ek olarak, bu senaryoda elektrikli araba sayısının daha hızlı artacağı varsayılmaktadır.

Muhafazakâr Senaryoda santrallerin iç tüketimi ve kayıplar 2012 ve 2030 arasında yaklaşık iki katına çıkarak 90 TWh seviyesine ulaşırken, Proaktif senaryoda bunlar 2020’lere kadar yavaşça artacak ve öngörülen süre sonuna kadar neredeyse sabit kalacaktır.

Yukarıda genel hatları ile verilmiş olan beklenen elektrik talebi artışını karşılamak için 2030 yılına kadar ortalama nerdeyse mevcut miktar kadar yeni elektrik üretim kapasitesi gerekecektir. Proaktif Senaryoda bu ihtiyaç yaklaşık çok daha az olacaktır, ki bu fark temel olarak enerji verimliliği ve tasarruf tedbirleri sonucunda elektrik talebinin yavaşlatılmasından kaynaklanmaktadır.

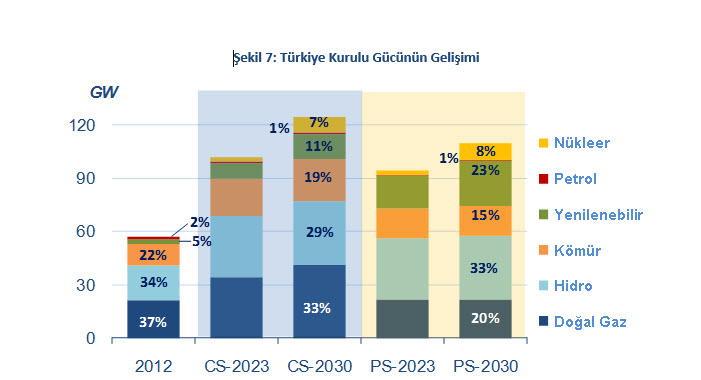

Muhafazakâr senaryoda fosil yakıtla çalışan santrallerin toplam kurulu kapasite içerisindeki payı 2030 yılında %52 değerine düşerken, bu azalma Proaktif Senaryoda çok daha net olacaktır.

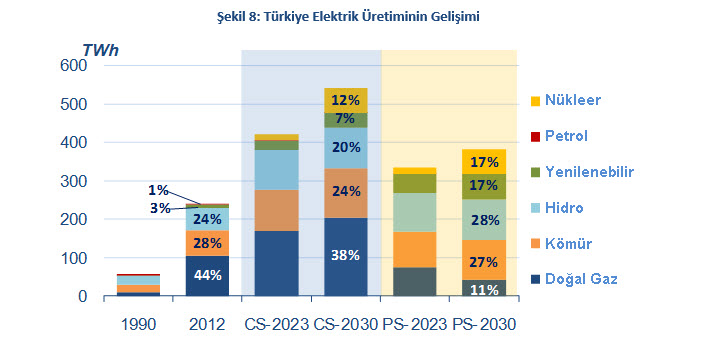

Her iki senaryoda da hidroelektrik santrallerin toplam kurulu gücünün 36 GW’a ulaşması beklenmektedir. OME, nükleer enerji santrallerinin faaliyete geçme tarihlerinde bazı gecikmeler öngörse de, toplam kurulu gücün her iki senaryoda da 2030 yılında 9200 MW’a ulaşacağını tahmin etmektedir. Kömür bazlı santrallerin toplam kurulu gücünün Muhafazakâr Senaryoda %90 (2030 yılında yaklaşık 24 GW’a erişecek şekilde), Proaktif senaryoda ise %36 artması beklenmektedir. Her iki senaryoda da hidro dışında yenilenebilir enerji kaynaklarının toplam kurulu gücünde muazzam bir artış öngörülmektedir. Ayrıca, Muhafazakâr Senaryoda gaz kaynaklı kapasite 2012 ve 2030 yılları arasında iki katına çıkarken, Proaktif senaryoda artış, fiyat ve verimlilik dinamikleri nedeniyle önemsizdir. Brüt elektrik üretiminin 2030 itibariyle Muhafazakâr senaryoda 540 TWh, Proaktif Senaryoda ise 380 TWh’a çıkması beklenmektedir.

Muhafazakâr Senaryoda gelecekteki elektrik üretiminin büyük bölümünü fosil yakıtlar ve yenilenebilir yakıtlar oluşturmakla birlikte, yenilenebilir enerji kaynakları tam potansiyelleriyle kullanılmamaktadır. Bununla birlikte, Proaktif Senaryoda, doğal gazın toplam elektrik üretimindeki payı önemli ölçüde düşmekte, kömürde ise bu düşüş çok çok az olmaktadır. Her iki senaryoda da, teşvik edilmesi için gösterilen tüm çabalara karşın tüm kömür potansiyelinin kullanılamayacağı varsayılmaktadır.

Büyük çoğunluğu rüzgardan oluşacak Hidro dışındaki yenilenebilir enerji kaynakları toplam elektrik üretimine Muhafazakâr senaryoda mütevazı bir katkı sağlarken, Proaktif Senaryoda bunların katkısı iki katına çıkmaktadır.

Elektrik iletim ağının gelecekte daha da büyümesi beklenmektedir. Bu da büyük yatırımlar yapılmasını gerektirecektir. Gelecek yıllarda dağıtım yükü faktörlerinin Türkiye’nin mevsimsel eğilimleri ile belirlenmesi beklenmektedir. Yaz – kış ve bahar dönemlerinde ortaya çıkan bölgesel dengesizliklerde oldukça büyük sapmalar gösterme eğilimindedir. Bununda etkisiyle, yeni transformatör ve hatların dağıtım şirketleri yatırımlarının büyük bir kısmını oluşturacağı tahmin edilmektedir.

YENİLENEBİLİR ENERJİ POTANSİYELİ BÜYÜK KAZANIMLAR VADEDİYOR

Türkiye’de yenilenebilir enerji kaynakları toplam birincil enerji arzının yaklaşık olarak %10’unu karşılamaktadır (12 Mtep). Her ne kadar mutlak değer olarak artıyorsa da, bunların toplam birincil enerji arzındaki payı, son yirmi yıl içerisinde enerji talebinde gerçekleşen artışın büyük bölümünün fosil yakıtlarla karşılanması nedeniyle, azalmıştır. 2012 yılında, Türkiye’deki yenilenebilir enerji arzının yarısından fazlası elektrik üretmek için, geriye kalanı nihai sektörler tarafından tüketilmiştir. Az bir miktar da ulaşım sektöründe kullanılmıştır.

OME, Muhafazakâr Senaryoda Türkiye’nin 2030 yılında sahip olacağı birincil enerji bileşiminin (bugün olduğu gibi) yaklaşık %10’unu yenilenebilir enerji kaynaklarının oluşturacağını beklemektedir. Mutlak değer olarak ise yaklaşık 23 Mtep’e karşılık gelen bu miktar bugünkünün iki katıdır. Proaktif senaryoda ise yenilenebilir enerji kaynaklarının payı %15’e, yani 29 Mtep’e ulaşacaktır. Her iki senaryoda da su enerjisi yenilenebilir enerji karışımında egemen olacaktır.

Nihai yenilenebilir enerji tüketiminin Muhafazakâr senaryoda 2030 yılında yaklaşık 8 Mtep, Proaktif senaryoda ise yaklaşık 10 Mtep’e yükselmesi beklenmektedir.

Termal güneş enerji tüketiminin bugünkü 1 Mtep’in altındaki değeri, Muhafazakar senaryoda 2030 yılında iki katına çıkarak 1.6 Mtep’e, Proaktif Senaryoda ise 2.7 Mtep’e ulaşması beklenmektedir.

Jeotermal enerji potansiyelin nihai sektörlerde kullanımının daha da yaygınlaştırılması sonucu 2030 yılında 3.4 Mtep’e ulaşması beklenmektedir. Bu konuda hâlihazırda yürütülen çalışmalar her iki senaryoda da beklenen hedeflerin gerçekleştirileceğini işaret etmektedir.

“Modern” biyokütlenin, yani atıkların elektrik üretimi için kullanımının zamanla artması ve bu artışın Proaktif Senaryoda daha yüksek olması beklenmektedir. Sonuç olarak, toplam biyokütle ve atık enerjisi talebinin Muhafazakâr Senaryoda 2030 yılında 3 Mtep civarına düşmesi, Proaktif Senaryoda ise 4 Mtoe’nun biraz üzerine çıkması beklenmektedir.

2030 itibariyle, biyoyakıt talebi Muhafazakar senaryoda 1.8 Mtoe’ya, Proaktif Senaryoda ise 2.6 Mtoe’ya ulaşacaktır. Tüketim vergisinin azaltılması ve benzin ve mazota biyoyakıt içeriği eklenmesi zorunluluğu gibi teşvik tedbirleri, üretim kapasitesi şu anda yetersiz bir şekilde kullanılmakta olan biyoyakıt rafinerisi sektörünün yeniden canlandırılmasına yardımcı olacaktır.

Muhafazakâr Senaryoda, yenilenebilir enerji kaynaklı elektrik kurulu gücünün 2030 yılında 50 GW’a ulaşması beklenmektedir, ki bu 2030’daki toplam kurulu gücün %40’ına karşılık gelmektedir. Hidroelektrik santrallerin kurulu gücü yenilenebilir enerji kaynaklı kurulu gücün %72’sini (ya da toplam kurulu gücün %29’u) oluşturacaktır. OME, hidroelektrik kurulu gücün hem Muhafazakar hem de Proaktif senaryolarda 2023 yılında neredeyse 35 GW’a, 2030 yılında da 36 GW’a ulaşmasını beklemektedir. Böylece 2023’ten birkaç yıl sonra bile olsa, hidroelektrik potansiyelinin tamamen kullanılması şeklinde ilan edilen amaca ulaşılacaktır.

Muhafazakar senaryoya göre, rüzgar enerjisi kurulu gücü 2023 itibariyle 8 GW’a, 2030 itibariyle ise 12 GW’a ulaşacaktır. Proaktif senaryoda ise rüzgar kurulu gücü 2030 yılında 20 GW olacaktır; bu da hükümet hedefine 2023 yılında değil, birkaç yıl sonra ulaşılacağını göstermektedir.

Muhafazakar senaryoda fotovoltaik güneş santrallerinin kurulu gücünün 2030 yılında 1 GW’a, Proaktif senaryoda ise 3.5 GW’a ulaşması beklenmektedir. Her iki senaryoda da kurulu gücün önemli bir kısmının 2023 sonrasında devreye gireceği varsayılmaktadır. Konsantre güneş enerjisi santral kapasitesinin Muhafazakâr senaryoda 2030’da 300 MW’a, bu teknolojinin gelecekte itici güç olacağının varsayıldığı proaktif senaryoda ise 700 MW’a ulaşması beklenmektedir.

Jeotermal elektrik kurulu gücü her iki senaryoda da artacaktır. Muhafazakâr senaryoda, 600 MW’lık hükümet hedefine 2023’te değil (yaklaşık 400 MW olacağı beklenmektedir), ancak 2030’da ulaşmak mümkün olacaktır. Bununla birlikte, değerlendirilmekte olan ruhsat başvuruları dikkate alındığında, Proaktif Senaryoda jeotermal elektrik kurulu gücünün çok daha hızlı bir şekilde (2030 yılında 900 MW’a ulaşmak üzere) geliştirilmesi potansiyeli mevcuttur.

2030 itibariyle, yenilenebilir elektrik üretiminin Muhafazakâr Senaryoda iki katına (144 TWh, yani toplam elektrik üretiminin %27’si) ,Proaktif senaryoda ise bunun da üstüne çıkacağı (173 TWh – toplam elektrik üretiminin %45’i) tahmin edilmektedir.

Hidroelektrik üretimi her iki senaryoda da 2030 yılına kadar ikiye katlanacak ve 106 TWh’ye ulaşacaktır. Rüzgardan üretilen elektrik Muhafazalar Senaryoda 2030 itibariyle 31 TWh’ye ulaşacaktır. Proaktif senaryoda ise bu miktar ülkedeki rüzgar potansiyelinden mümkün olduğunca fazla yararlanmak için verilen devlet teşviklerinin bir sonucu olarak 52 TWh’ye çıkmaktadır.

Fotovoltaik güneş santralleriyle elektrik üretiminin Proaktif Senaryoda Muhafazakar Senaryoya göre daha hızlı bir şekilde artması ve 2030 yılında sırasıyla 6 TWh ve yaklaşık 2 TWh değerlerine ulaşması beklenmektedir.

Konsantre güneş santrallerinin hızla gelişmesi beklenmesine rağmen, büyüme hızı fotovoltaik güneş santrallerinden yavaş olacaktır. 2030 itibariyle, konsantre güneş santrallerinin elektrik üretimi Muhafazakar Senaryoda 0.7 TWh’ye, Proaktif Senaryoda 1.5 TWh’ye ulaşacaktır.

Nihayet, jeotermal elektrik üretiminin 2030 yılında Muhafazakar senaryoda 3.3 TWh’ye, Proaktif senaryoda ise 5 TWh’ye ulaşması beklenmektedir.

Genel olarak, OME’nin iki senaryosu arasında yenilenebilir enerji kaynaklarının kullanımına ilişkin ana fark ilan edilen veya öngörülen politikaların ve tedbirlerin ne derecede uygulandığında yatmaktadır. 2023 hedeflerine ulaşmak için yenilenebilir enerji gelişiminin hızlandırılması yolunda, özellikle şebeke bağlantısı ve takviyesi alanında daha agresif tedbirler alınması, daha etkin idari prosedürler kullanılması, uzun vadeli finansman ve sosyal kabul edilebilirlik konularının ele alınması gerekmektedir.

ENERJİ VERİMLİLİĞİNDE BÜYÜK KAZANIMLAR İÇİN HAREKETE GEÇME ZAMANI

Enerji verimliliğinin artırılması, Türkiye için, enerji arz güvenliğinin yükseltilmesine ve çevrenin korunmasına yardımcı olmak için bir önceliktir.

Elektrik tüketimi henüz Türkiye’deki ekonomik gelişmeden ayrı hareket etmemektedir ve Türk ekonomisi gittikçe daha fazla elektrik – yoğun hale gelmektedir. Elektrikte geniş kapsamlı verimlilik kazançlarının varsayıldığı Proaktif Senaryoda, elektrik yoğunluğu 2030 yılında, 2011 yılındaki değeriyle karşılaştırıldığında %22, Muhafazakar Senaryo ile karşılaştırıldığında ise %29 daha az olacaktır. Hükümetin enerji verimliliği strateji belgesi, 2023 yılında, 2011 seviyeleri ile karşılaştırıldığında elektrik yoğunluğunda %20’lik bir azalma sağlanmasını hedeflemektedir. OME senaryolarına göre, Proaktif Senaryoda bu hedefe 2029 yılından önce ulaşılamayacaktır. 2023 itibariyle elektrik yoğunluğu 2011 seviyesine göre ancak %9 azalmış olacaktır.

Proaktif Senaryoda 2030 yılına kadar kümülatif elektrik tasarrufu Türkiye’nin şu anki yıllık elektrik üretiminin 5 katına karşılık gelmektedir. Dolayısıyla, bu senaryoya göre gelecek 16 yıl içerisinde 5 yıllık bir elektrik üretiminden fazlası tasarruf edilebilecektir.

ARTAN İTHALAT FATURASI VE YATIRIM İHTİYACI

Fosil yakıtlar Muhafazakâr senaryoda 2030 yılındaki birincil enerji talebinin %82’sini oluşturmaya devam edecektir. Her iki senaryoda da, neredeyse tüm Petrol ve gaz talebinin ithal yoluyla karşılanması gerekecektir.

İthalata bağımlılık yerli üretimin artırılması ve enerji talebinin kontrol altına alınması yoluyla azaltılabilir. Bunu temel alan Proaktif Senaryo, enerji ithalatına olan bağımlığı 2030 yılında %76’ya düşürecek ve enerji ithalatı faturasının ekonomi üzerinde yarattığı olumsuz sonuçların hafifletilmesini sağlayacaktır. Fakat yine de fosil yakıt ithalatı 2030 yılında 108 Mtep’e çıkacaktır.

Enerjiye artan talep Türkiye’ye her yıl milyarlarca dolara mal olmakta ve Türkiye ekonomisi üzerinde önemli baskılar yaratmaktadır. OME, Türkiye’nin haftalık net enerji ithalatının haftada 1 milyar dolardan (2012 ABD Dolarıyla) 2030’da haftada 2 milyar dolara çıkacağı tahmin edilmektedir.

Türkiye aynı zamanda artan talebi karşılamak için gelecekte enerji sektörü yatırımlarına büyük miktarda para aktarmak zorundadır. Bu yatırımlar arama ve üretim, rafineri işlemleri, yer altı gaz depolama tesisleri, elektrik santralleri, enerji taşıma, iletim ve dağıtımı gibi birçok sektör faaliyetini kapsayacaktır.

OME tahminlerine göre, 2030’a kadar bu faaliyetlere 260 milyar ABD Doları fazla (2012 ABD Dolarıyla) yatırım yapılması gerekecektir. Bu miktarın yaklaşık üçte ikisine karşılık gelen kısmın (173 milyar ABD Doları) 2023 yılından önce yapılması gerekmektedir. Elektrik sektörüne yapılması gereken yatırımların toplam yatırımların %65’ten fazlasına karşılık gelmesi beklenmektedir. Bunu yaklaşık %25’lik bir payla petrol ve gaz sektörleri takip edecek, geri kalanını da kömür sektörü yatırımları oluşturacaktır.

Halihazırda, Türkiye’nin enerji sektörüne giderek artan yerli ve yabancı yatırımcı ilgisi, Türkiye’nin enerji piyasasının geleceğine duyulan güvenin bir yansımasıdır. Tamamen işler halde olan, şeffaf ve rekabetçi piyasa atmosferinin oluşturulması yönündeki nihai hedefe ulaşıldığında, sektöre daha fazla özel yatırım çekilebilecektir. Ancak özelleştirme baskıları garanti edilmiş iş olanaklarına yol açmamalıdır. Bir kamu – özel sektör ortaklığı çerçevesinde enerji projelerinin hızlı bir şekilde yapılandırılması, finansmanı ve geliştirilmesi sağlanmalıdır. Bu açıdan, devlet garantileri minimize edilerek, devletin risk alıcı ve garantili iş sağlayıcısı olma imajı silinmelidir.

*”Bu yazı Enerji Panorama dergisinin Nisan & Mayıs 2015 tarihli sayıları için hazırlanmış ve 2 bölüm halinde yayınlanmıştır. Yayınlanan haber ve yazıların tüm hakları Türkiye Enerji Vakfı’na aittir. Tekrar yayınlanması halinde kaynak gösterilerek bu sayfaya aktif bağlantı sağlanması zorunludur.”